- OMX Baltic−0,05%309,35

- OMX Riga−0,09%869,03

- OMX Tallinn−0,03%2 077,8

- OMX Vilnius0,03%1 210,02

- S&P 5000,4%5 912,17

- DOW 300,28%42 215,73

- Nasdaq 0,39%19 175,87

- FTSE 100−0,11%8 716,45

- Nikkei 2251,88%38 432,98

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,88

- GBP/EUR0,00%1,19

- EUR/RUB0,00%87,5

- OMX Baltic−0,05%309,35

- OMX Riga−0,09%869,03

- OMX Tallinn−0,03%2 077,8

- OMX Vilnius0,03%1 210,02

- S&P 5000,4%5 912,17

- DOW 300,28%42 215,73

- Nasdaq 0,39%19 175,87

- FTSE 100−0,11%8 716,45

- Nikkei 2251,88%38 432,98

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,88

- GBP/EUR0,00%1,19

- EUR/RUB0,00%87,5

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

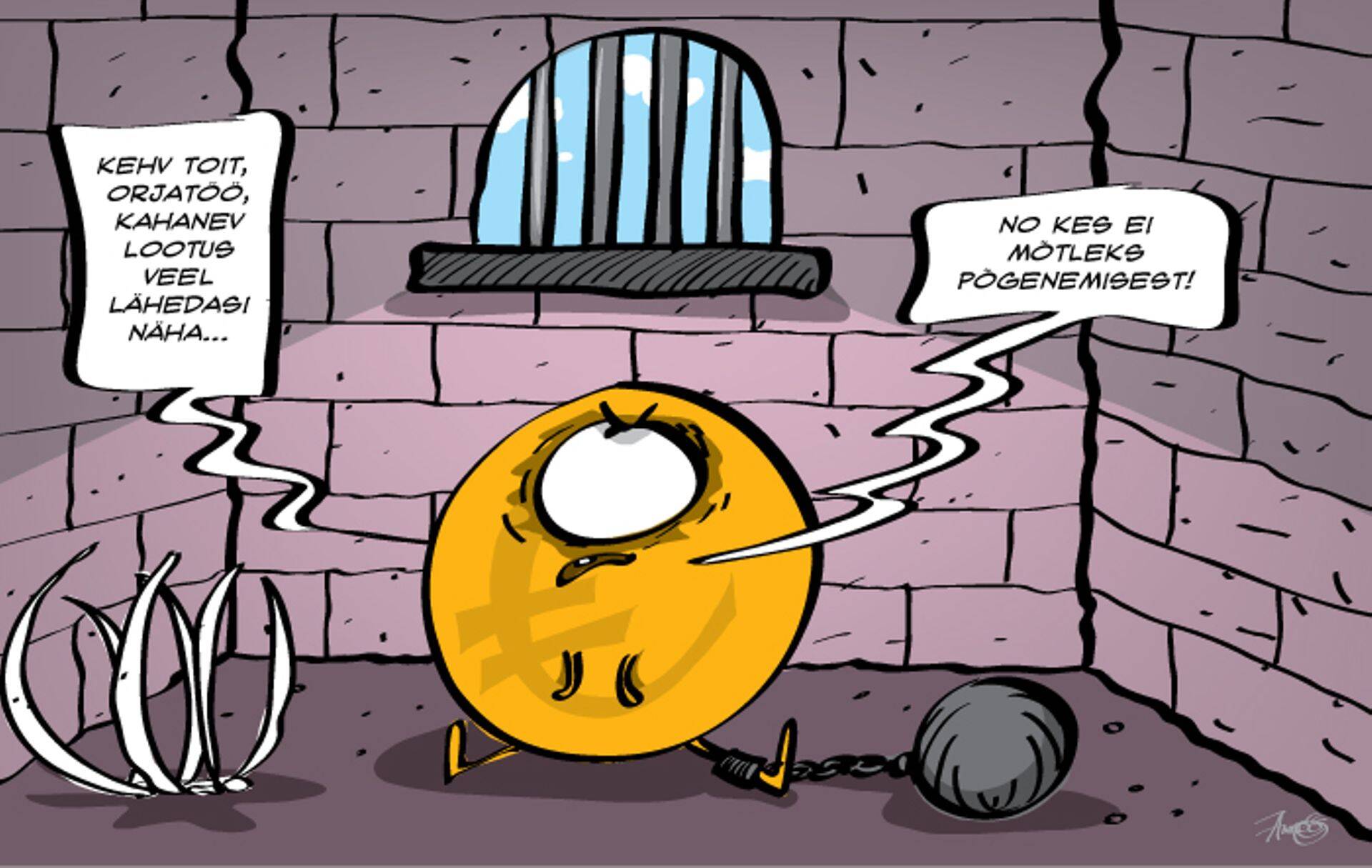

Vangistatud pensioniraha

Hiljuti tekitas põnevust uudis teise samba pensionifondide turul, kuhu tahab lisanduda värske konkurent. Soovitasime Eesti pensionisüsteemi rohkem sarnaseid algatusi, et inimesele jääks rohkem valikuvabadust.

Äripäeva toimetuse meelest puudutab valikuvabadus samamoodi pensioni kättesaamist, mitte ainult selle kogumist. Senine konservatiivne lõpplahendus, kus pensionär saab raha kätte tilkhaaval, tuleks muuta avatumaks.

Puudub ligipääs oma rahale

Teisest pensionisambast raha kättesaamine sõltub suuresti sinna kogunenud osakute väärtusest. Väikese summa puhul saab kogu raha välja võtta, kuid tõenäoliselt on selliseid inimesi vähe. Pigem koguneb pensionikontole summa, mida saab välja võtta kindlustusandjaga sõlmitud pensionilepingu järgi. See tähendab, et kogutud raha pannakse trellide taha ja seda hakatakse tilkhaaval andma elupäevade lõpuni. Kogutud summat ei saa osaliselt, rääkimata terves mahus, välja võtta. Seega pensioniraha ametlik omanik peab oma eluajal leppima sellega, et sisuliselt on riik teenitud rahale ligipääsu ära võtnud.

Kuigi kindlam teekond hea pensionipõlveni oleks vabatahtlikult alustada investeerimisega, kasvõi investor Toomase eeskujul, siis ei tohi ka unustuse hõlma jätta seni kogutavat pensioniraha. Praegu tundub kahjuks nii minevat: pensionifondi valinud inimene usaldab oma raha teiste kätte, heal juhul jõuab aastate jooksul veel paar korda fondi vahetada ja näitab huvi alles pensioniea lähenemisel.

Kui kogutud raha kättesaadavus tehakse keeruliseks, siis langetab see koguja indu aktiivselt tegeleda oma teise samba rahaga. Turul võib pakkumine suureneda ja tarbija seisukohalt võib tootlus paraneda, kuid reklaamitavat raha ei nähta. Pensionifondide müügimeeste jutt parema tootlusega kogutavast suuremast summast jääb täis õhku, kuniks sambast raha kättesaamise valikuid ei suurendata.

Suured kulud piiravad kasvu

Teise samba pensionifondi suurimad võitjad võivad olla lõpuks need, kes sellega ei liitunud (liitumine on kohustuslik alates 1983. aastast sündinud inimestele), kuid kes säästavad raha või investeerivad selle mujale. Põhjus peitub mõnede fondide puhul suurtes kuludes, mis söövad koguja teenitud intressi ja võivad kokkuvõttes jätta pensionärile kätte väiksema summa, kui ta on sisse pannud. Kui arvestada juurde veel aastatega kasvanud hinnatõus, siis võib kogutud raha ostujõud olla veelgi väiksem kui praegu.

Tõsi, praeguse süsteemi kaitsjad ütlevad, et see tagab nii pensioni kogumise kui ka selle, et tulevane pensionär kogu raha korraga ära ei kuluta. Äripäeva arvates lähtub see arusaam valest eeldusest, et inimene on rumal ning riik peab teda iseenda rumaluse eest kaitsma. Riik kinnistab nii kodanikes õpitud abitust, selmet soosida ettevõtlikke ja taibukaid, kes suudaks kogutud vara enda heaks tööle panna. Samuti pärsib jäik ja ülereguleeritud süsteem konkurentsi teket, mis paneks sambad ka päriselt hoogsalt kerkima.

Otsustusõiguse äravõtmine

Raha nn lukustamine on kindlasti tugev argument nende kaitseks, kes tahaksid aastakümnetega kogutud raha lihtotstarbeliselt kulutada. Samas võetakse ära nende otsustusõigus. Õigus otsustada, kas nad tahaksid pensionirahaga maksta ära laenujäägi, toetada rahaliselt kohe lapsi või lapselapsi jne. Need pole sugugi mõistusvastased valikud, kuid praegu ei saa nii talitada. Seetõttu on oluline muuta pensionisüsteem ratsionaalsemaks.

Üks võimalus oleks näiteks lubada kogutud summa investeerimist, mis lubaks edasi elada dividendidest või intressidest. Olukorda, kus pensionäri sunnitakse raha kätte saamiseks ainult kulutama, ei saa lugeda ettevõtlikkust soosivaks.

Enimloetud

1

“On see hinnatõus 5%, 10%, 50%, kaks korda ... aga see tuleb.”

5

Soome börsi suurimate dividendimaksjate ülevaade

Viimased uudised

Jürgen Ligi: kahjukontroll on asjas minu vastutus

“Turuosalistel on tollide teemast väga kõrini”

Hetkel kuum

“On see hinnatõus 5%, 10%, 50%, kaks korda ... aga see tuleb.”

Soome börsi suurimate dividendimaksjate ülevaade

Ettevõte tegi 0,8 miljoni eest investeeringuid

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Podcastid

Tagasi Äripäeva esilehele